Desde AtlantHy nos hemos lanzado al agua. Bueno no literalmente, pero sí estamos investigando una de las ideas más emocionantes del momento: la generación de hidrógeno offshore. La producción de hidrógeno en alta mar es una tecnología emergente que promete revolucionar el futuro del hidrógeno renovable. Pero… ¿de qué se trata exactamente la producción de hidrógeno offshore? ¿ Que problemas podría solucionar? ¿Qué ventajas presenta?

Os lo contamos todo en este artículo de AtlantHy Academy

En la actualidad la generación de hidrógeno a partir de fuentes tradicionales sigue siendo el método predominante, con una producción estimada de aproximadamente 90 Mt/año, lo que contribuye a significativas emisiones de CO2. Sin embargo, la transición hacia la descarbonización y el aumento de la competitividad del hidrógeno renovable están empezando a cambiar este panorama. Para 2050, se espera que la demanda global de hidrógeno renovable represente entre el 73% y el 100% del total de la producción de hidrógeno, lo que podría traducirse en una producción de aproximadamente 400 Mt/año de H2, mientras que el hidrógeno gris se reducirá considerablemente a aproximadamente menos de 50 Mt/año. (Mckinsey, 2024)

Este cambio se debe principalmente a que se espera que entre 2030 y 2040 exista un aumento en la adopción del hidrógeno en nuevas aplicaciones, reforzada por los compromisos públicos y privados en la reducción de emisiones, así como por políticas de precios del carbono, cuotas en combustibles sostenibles para aviación y objetivos de descarbonización en el sector marítimo y la industria.

Pero esto nos hace preguntarnos, ¿qué implica este cambio hacia el uso de hidrógeno renovable en la infraestructura actual?

La producción de 400 Mt/año de hidrógeno limpio requerirá un despliegue de 4.000 GW de capacidad de electrólisis, respaldado por cerca de 8.000 GW de generación renovable exclusivamente para este propósito. Para poner estas cifras en contexto, actualmente la capacidad global de generación renovable es de 3.870 GW, lo que implica que será necesario más que duplicar la capacidad existente para atender únicamente la demanda del hidrógeno limpio. Además, estas cifras deben contemplarse en un marco más amplio, según recientes estimaciones la descarbonización de la economía en su conjunto requerirá alcanzar una capacidad global de 27.000 GW para 2050.

Uno de los mayores desafíos será la disponibilidad de ubicaciones óptimas para nuevas instalaciones de generación renovable, ya que muchas de las áreas más eficientes ya han sido ocupadas. Esto plantea la necesidad de innovar en tecnologías como la eólica offshore. El potencial de la eólica offshore es notable. Según estimaciones, podría generar entre 2.600 TWh y 6.000 TWh por año a nivel global, dependiendo de la ubicación y los avances tecnológicos. Esto equivale a satisfacer entre el 10% y el 25% del consumo energético mundial actual, nada mal para una tecnología que aún está despegando. (Wind Europe, 2024)

Ilustración 1 Parque eólico offshore (Wesley Baker, 2020).

Pero no es oro todo lo que reluce, debido a su lejanía de la costa y a las condiciones climáticas extremas que afectan a las instalaciones, la eólica en alta mar implica altos costes tanto en su construcción como en su mantenimiento. Para ilustrarlo, en comparación el CAPEX de un parque eólico onshore se sitúa alrededor de 1,1 M€/MW, mientras que el CAPEX de una instalación eólica offshore es considerablemente mayor, alcanzando aproximadamente 4,1 M€/MW en 2025. Lo que demuestra los mayores desafíos técnicos y logísticos asociados con la instalación en alta mar, desde la complejidad de las estructuras de cimentación y transporte, hasta los altos costes operativos derivados del difícil acceso para las tareas de mantenimiento. (Catapult, 2024).

Entonces, ¿cuáles son sus ventajas y qué va a cambiar para que esta tecnología sea más atractiva?

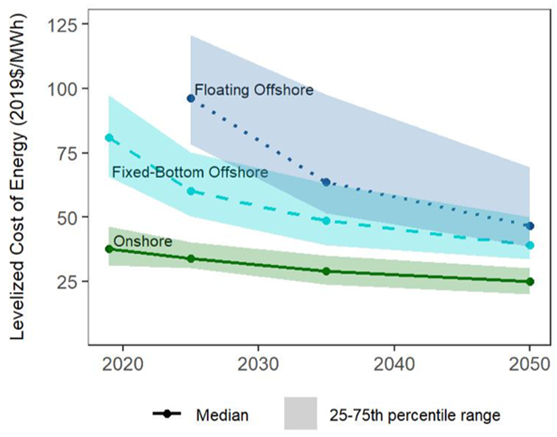

A pesar de los altos costes asociados a la eólica offshore, la siguiente gráfica ilustra como los precios tenderán a reducirse en un futuro. Aunque como ya hemos comentado anteriormente, la tecnología eólica offshore parte de valores significativamente más elevados que la onshore por sus desafíos técnicos y logísticos. Se ve una clara tendencia descendente en el LCOE (Levelized Cost of Electricity) de ambas tecnologías (flotante y fija), lo que permitirá la eólica offshore se convierta en una opción cada vez más competitiva.

Ilustración 2 Predicción de la reducción de los costes LCOE. (Joseph Rand, 2022)

Por otro lado, las turbinas eólicas instaladas en mar abierto generan más energía que las instaladas en tierra, principalmente debido a la mayor disponibilidad de viento, pues las zonas costeras y marinas suelen contar con vientos más fuertes y constantes que las zonas de interior, lo que se traduce en una mayor capacidad de generación de energía eléctrica. Además, al instalar los aerogeneradores en el mar se evita el conflicto por el suelo, ya que las turbinas eólicas estarían ubicadas en una zona donde no se interfiere con otras actividades humanas, a excepción de la pesca en unos pocos casos.

Recapitulemos: hasta ahora hemos aprendido que la eólica offshore tiene un futuro prometedor y que vamos a necesitar producir grandes cantidades de hidrógeno renovable. Pero os preguntaréis… ¿en qué punto convergen estas dos tecnologías? ¿y dónde será más interesante instalar estas plantas híbridas?

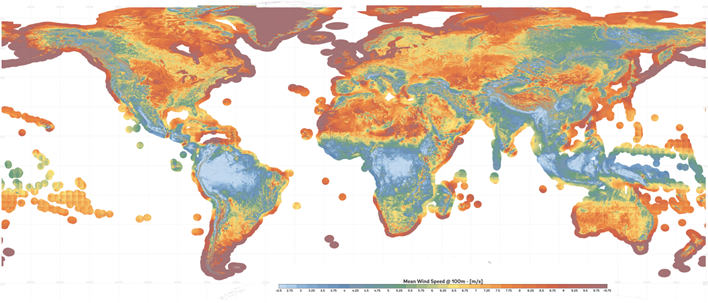

Ilustración 3 Velocidad del viento a nivel mundial. (Global Wind Atlas, 2024)

En la ilustración, se muestra la velocidad del viento aprovechable a nivel mundial en zonas costeras hasta los 60 metros de profundidad, donde es económicamente viable instalar aerogeneradores fijos al fondo marino (aunque actualmente es técnicamente posible instalar plataformas flotantes entre los 60 y 300 metros de profundidad, pero esta opción aún no es económicamente competitiva). No obstante, ya existen algunos proyectos pioneros, como Hywind Tampen, ubicado aproximadamente a 140km de la costa de Noruega con aerogeneradores instalados a unas profundidades de entre 260 y 300 metros. (Equinor, 2024)

Las zonas más sombreadas son aquellas en las que encontramos más recurso eólico. La gran mayoría de estas zonas se encuentran en ubicaciones como el vértice sur de América, las islas de Nueva Zelanda, Alaska e incluso Groenlandia, lugares en los que apenas existe población y mucho menos redes de transmisión eléctrica. Aquí es donde la hibridación de parques eólicos y la producción de hidrógeno en alta mar adquiere sentido. Esta combinación permite almacenar la energía generada para posteriormente transportarla a núcleos urbanos e industriales de todo el mundo.

Además, la generación de hidrógeno empleando agua de mar en estas zonas offshore podría ayudar a mitigar el estrés hídrico global empleando el agua de mar en la electrólisis. Aunque habría que tratar el agua, como se explica en el artículo de tratamiento de agua, previamente para eliminar impurezas y microorganismos.

Ilustración 4 Prototipo de plataforma para la producción de hidrógeno offshore Sealhyfe (Lhyfe, 2023)

Hablemos de economía, ¿la producción de hidrógeno en alta mar será rentable algún día?

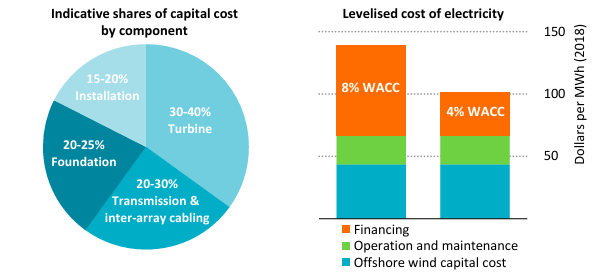

Desde una perspectiva de costes, el CAPEX o inversión inicial de un parque de eólica marina tal y como hemos indicado al principio de este artículo se encuentra en aproximadamente 4,1 M€/MW instalado, se estima que en 2040 este coste se rebaje hasta los 1,7 M€, teniendo un impacto todavía mayor en el precio de la electricidad producida. debido a que el mayor conocimiento de esta tecnología permitirá, por ejemplo, rebajar los costes de financiación.

Para representarlo fijémonos en el gráfico de la derecha, muestra cómo el LCOE disminuye significativamente cuando se aplica un WACC más bajo. Con un WACC del 8 %, el LCOE supera los 100 $/MWh y se aproxima a 150 $/MWh, pero al reducirlo al 4 %, se sitúa por debajo de los 100 $/MWh, lo que representa una reducción del 30 %. ¿Qué significa esto? Que con financiación más barata, la electricidad offshore será mucho más competitiva.

Ilustración 5 Gráfica indicativa de los costes de capital por componente y coste nivelado de la electricidad de proyectos de energía eólica marina completados en 2018 (International Energy Agency, 2019)

Sin embargo, hay un elemento a considerar que es la transmisión de la electricidad a tierra. Este es un mercado consolidado y que no tiene visos para rebajar sus costes sensiblemente. En realidad, se espera que mientras que ahora su peso total en el CAPEX ronde el 20-30 %, en 2040, este porcentaje ascenderá hasta el 50 %, debido a la rápida reducción de los otros factores mientras que la reducción de costes de la transmisión permanecerá relativamente estable debido a su actual madurez.

Aquí surge otra ventaja para el hidrógeno, ya que no requiere que la electricidad sea transportada a tierra para poder ser producido, pudiendo instalar los electrolizadores en cada una de las estructuras de los aerogeneradores, siguiendo una estructura descentralizada de planta híbrida, o pudiendo ser instalado en una plataforma conectada a varios aerogeneradores pertenecientes al parque eólico marino, siguiendo una estructura más centralizada. De este modo, con factores de capacidad del 60 % y costes eléctricos tan competitivos, no sería descabellado pensar que, en un momento de maduración de las tecnologías, el hidrógeno se pudiera generar en altamar con costes de entre 2-3 €/kgH2.

Además, se podrían llegar a reutilizar antiguas plataformas offshore dedicadas al petróleo o al gas natural que se encuentren en sus últimas etapas para instalar los electrolizadores, equipos de tratamiento de agua y sistemas de almacenamiento o transporte, lo que significaría un ahorro significativo en los costes de instalación.

Conclusión

En conclusión, la eólica offshore y la producción de hidrógeno renovable son dos tecnologías llamadas a fusionarse, aunque actualmente los altos costes de la infraestructura son significativos, las proyecciones indican un futuro prometedor a medida que las tecnologías continúan optimizándose. Es muy probable que acabemos viendo la sinergia de la eólica offshore y el hidrógeno como uno de los pilares fundamentales de un futuro energético renovable.

Por último, no olvides que en AtlantHy trabajamos a diario con proyectos relacionados con el hidrógeno. La sinergia entre eólica marina e hidrógeno representa una oportunidad clave para descarbonizar la economía global, y contamos con la experiencia necesaria para desarrollar proyectos en este ámbito.

Por ello, hemos creado con Bluenewables una joint venture, HyBlue, con la cual prestamos servicios de consultoría e ingeniería para la producción de hidrógeno offshore. Puedes saber más sobre esto en el episodio 80 de El Podcast del Hidrógeno.

Si te ha resultado interesante este artículo, permanece atento, porque seguiremos profundizando en el desarrollo de infraestructura y las nuevas tecnologías aplicadas a la producción de hidrógeno offshore.

¡No dudes en contactarnos para llevar tu proyecto al siguiente nivel!

Referencias

Catapult. (2024). Wind farm costs.

Equinor. (2024). Hywind Tampen. Retrieved from https://www.equinor.com/energy/hywind-tampen

G. Rubio-Domingo, P. L. (2021). The future investment costs of offshore wind: An estimation based on .

Global Wind Atlas. (2024). Retrieved from https://globalwindatlas.info/es/download/high-resolution-maps/World

International Energy Agency. (2019). Offshore Wind Outlook.

IRENA. (2024). FLOATING OFFSHORE WIND OUTLOOK.

Joseph Rand, J. S. (2022). Expert perspectives on the wind plant of the future. Wind Energy.

Lhyfe. (2023). Lhyfe announces that Sealhyfe, the world’s first offshore hydrogen production pilot, produces its first kilos of green hydrogen in the Atlantic Ocean! Retrieved from https://www.lhyfe.com/press/lhyfe-announces-that-sealhyfe-the-worlds-first-offshore-hydrogen-production-pilot-produces-its-first-kilos-of-green-hydrogen-in-the-atlantic-ocean/

Mckinsey. (2024). Global Energy Perspective 2023: Hydrogen outlook.

Rebecca Fuchs, A. C. (2024). The Cost of Offshore Wind Energy in the United States From 2025 to 2050.

Wesley Baker. (2020). Wesley Baker. Retrieved from Wesley Baker

Wind Europe. (2024). Wind energy in Europe: 2023 Statistics and the outlook for 2024-2030.