Desde AtlantHy hemos tenido la suerte de participar ya en varias Due Diligence para invertir o adquirir proyectos de hidrógeno, metanol o amoníaco renovable. Básicamente, nuestra labor es asegurarnos de que, desde un punto de vista técnico, legal y comercial los proyectos cumplan con los requisitos exigidos. Lamentablemente, los proyectos no siempre se presentan a un inversor con la calidad suficiente, y por eso estamos hoy aquí, para ayudaros a que vuestros proyectos sean bancables.

En este artículo de AtlantHy Academy venimos a contaros algunos de los aprendizajes que hemos obtenido en estas experiencias.

Qué debes y no debes hacer si quieres que tu proyecto sea bancable

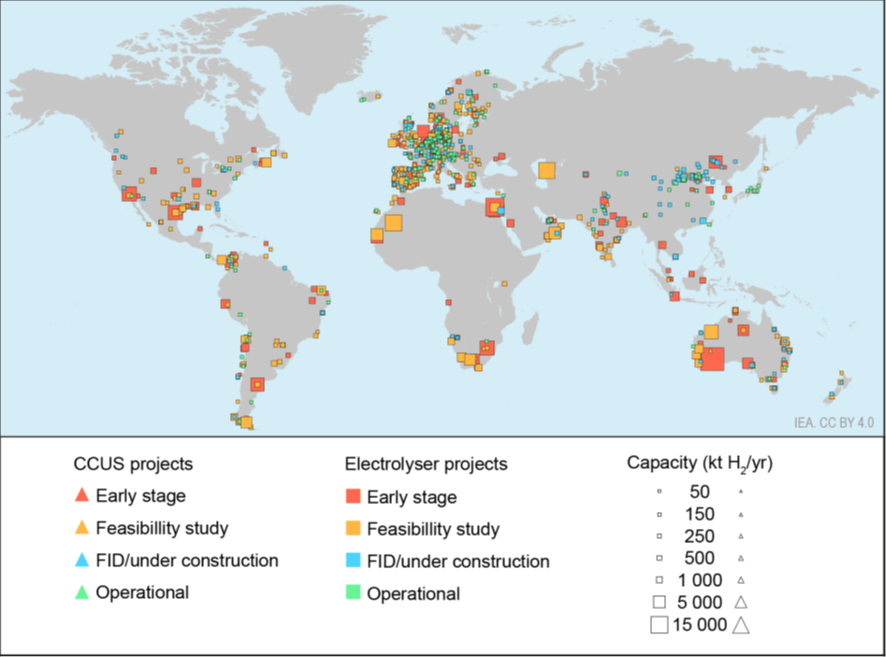

Estamos seguros de que todos habréis sentido como este 2024 ha venido cargado de negatividad en el sector y, bueno, lo cierto es que los agoreros llevan parte de razón. Si la Agencia Internacional de la Energía destacaba en su informe “Global Hydrogen Review 2023” (1) que sólo el 4 % de los proyectos anunciados en los años anteriores había llegado a tomar la decisión final de inversión (FID), todos los que estamos dentro del sector observamos con cierta envidia a ese pequeño porcentaje. En España, ni siquiera los proyectos que ya han recibido ayudas están siendo capaces de materializarlas y es que, del PPT al cierre financiero de un proyecto, hay un largo camino que puede ser realmente arduo.

Ilustración 1 Proyectos anunciados y sus estados de desarrollo (1)

Antes que nada, para los menos familiarizados con este proceso, os vamos a explicar lo que es una Due Diligence (DD) y por qué el hidrógeno y sus derivados han comenzado a estar presentes en varias de ellas en el último año.

Cuando una empresa desarrolla un proyecto, lo más normal es que lo avance con recursos (tiempo y dinero) propios hasta un determinado punto, bien sea la obtención de las licencias administrativas y ambientales, el conocido como ready-to-build, o simplemente hasta la consecución de ciertas subvenciones que demuestren cierta validez del trabajo realizado. Estas son las fases más lucrativas de un proyecto, ese desarrollo desde cero (Greenfield) que convierte una idea en algo más concreto y palpable, algo que tenga cara y ojos y donde se comience a vislumbrar un futuro retorno económico. En este punto, bien sea por falta de capital propio (toca empezar a gastarse cientos de miles de euros) o bien sea porque los posteriores pasos ya no son tan rentables, gran parte de las empresas comienzan a dar entrada a socios capitalistas (fondos de inversión, bancos o players de mayor tamaño) que puedan garantizar el desarrollo exitoso del proyecto aportando músculo financiero.

Llegados a este punto, los desarrolladores (Sponsors) le presentan el proyecto al inversor (Lender) que tendrá que evaluarlo para decidir si le resulta interesante participar en él. Este proceso de análisis no lo suele realizar de forma interna, sino que se contrata a un asesor o Lender Advisor. Aquí es donde entramos nosotros a realizar dichos análisis o Due Diligences.

Este asesor, al que se le presupone un experto (financiero, legal o técnico, o todas las anteriores) en la materia, será el encargado de poner a prueba el proyecto, cuestionando todas sus hipótesis y mirando debajo de todas las piedras, de modo que, si hay algo escondido, salga a la luz y se pueda solucionar.

Como os iréis imaginando, aquí han varado gran cantidad de proyectos de hidrógeno en los últimos años y es que, no todo lo soporta el papel por mucho que se diga. Una parte importante de los proyectos de hidrógeno desarrollados en 2020 y 2021, al amparo de la fiebre dorada de los Fondos Next Generation se han tratado de vender a lo largo de los dos últimos años y nosotros hemos tenido la suerte de poder evaluar algunos de ellos.

En este artículo queremos compartir con vosotros algunos de los que son a nuestro juicio los errores y aciertos más repetidos en los proyectos que hemos visto y que más han podido asustar o atraer al Big Money. De este modo, dividiremos los consejos según las distintas partes de las Due Diligence en las que participamos:

Cumplimiento normativo

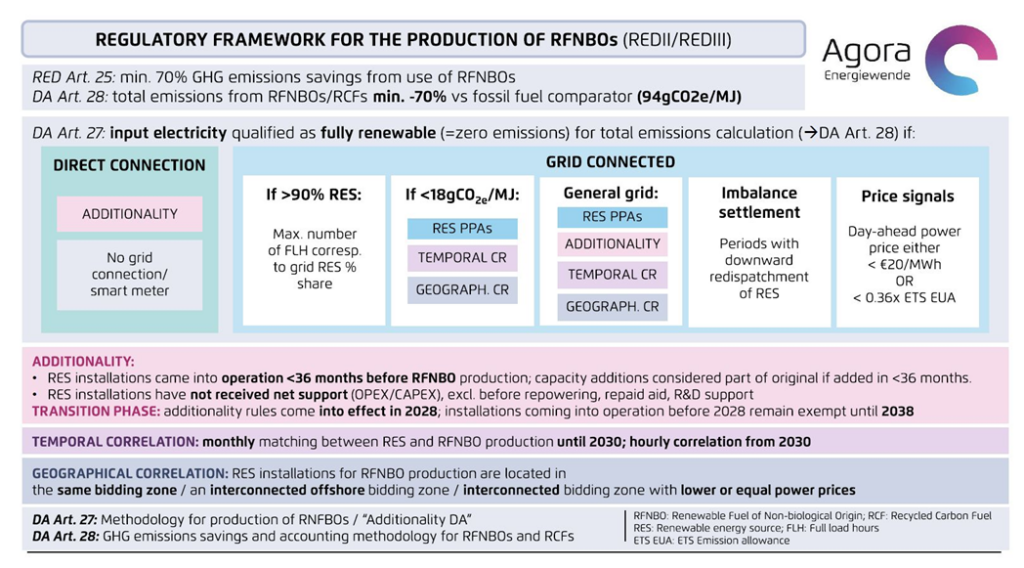

Como sabéis, en los últimos años, la normativa en torno al hidrógeno renovable y sus derivados (metanol, amoníaco, SAF…) ha estado en constante cambio, siendo especialmente significativo lo relativo al aprovisionamiento de energía renovable (los famosos actos delegados del hidrógeno). Esto ha sido muy engorroso para todos los que teníamos proyectos planteados desde el 2020 y lo cierto es que nadie sabía exactamente cuál iba a ser la regulación hasta que se publicó en febrero de 2023 (e incluso hoy los Q&A (2) publicados en marzo de 2024 nos siguen demostrando que no lo teníamos tan claro como creíamos).

Por el contrario, que la normativa haya sido exigente y cambiante, no nos exime de cumplirla, y los proyectos llegan a las fases de inversión en muchas ocasiones planteando producciones de hidrógeno que no son en absoluto renovables. Recordad, según los actos delegados, para producir energía renovable, necesitaremos que se cumplan los 3 principios de correlación temporal, geográfica y la adicionalidad. Podríamos también contabilizar la energía de la red como renovable, pero solo en un cierto porcentaje (año n-2).

Por otro lado, debemos de ser capaces de asegurar que la reducción de CO2 en el hidrógeno o el combustible final es de al menos un 70 %, algo que comienza a enmarañarse tan pronto como nos escapamos de las disposiciones de los actos delegados.

Ilustración 2 Principales criterios reflejados en los actos delegados para la producción de hidrógeno renovable

Parece mentira a las alturas a las que estamos, pero hay gran cantidad de proyectos que se presentan sin cumplir con las exigencias normativas. Esto hace que nos cuestionemos si realmente son cuestiones que el Sponsor ignora o si por el contrario busca colocar estas iniciativas que ya no se pueden reorientar debido a la pérdida de rentabilidad económica para lanzarse a buscar otras nuevas, lo que puede romper totalmente la confianza necesaria para llevar a cabo este tipo de transacciones.

Sin embargo, un proyecto que no se adecúe a la normativa, es un proyecto que demuestra desconocimiento por parte del Sponsor, lo que hace sonar todas las alarmas y provoca que los Lenders adquieran una actitud mucho más reticente. Aún así, si las decisiones están bien justificadas, por ejemplo, descartando la producción de RFNBOs en ciertas horas, los proyectos pueden seguir siendo interesantes.

Aprendizaje: Asegúrate de ir a financiar tu proyecto con un planteamiento 100 % cerrado y de acuerdo a la normativa.

Muy relacionado también con la normativa está la cuestión del blending. Si durante 2020 y 2021 todas las empresas del sector se dedicaron a desarrollar proyectos para poder inyectar a la red de gas natural, a partir de 2022 casi todas se han puesto a venderlos, curiosamente cuando se comenzó a ver que esta alternativa no era bien vista ni por parte de los reguladores ni por parte de los transportistas de gas.

Hemos analizado GWs de proyectos de este tipo y todos flojeaban por los mismos puntos. ¿Cuál es el porcentaje de blending que se permitiría en la red?. Bien, según los Sponsors, desde un 5 hasta un 20 %. Según la realidad, y refrendado este último mes con el acuerdo del Parlamento Europeo, sólo un 2 % del gas contenido en la red de gas podrá ser hidrógeno (3). Además, todavía no existe un procedimiento para inyectar hidrógeno en la red de gas natural (en proceso de redacción por parte de la CNMC), por no mencionar que en España tenemos unos puntos contados y muy concretos de entrada de gas natural, por los riesgos de que la red de gas quede saturada con hidrógeno inyectado en dichos puntos es tremendamente alto. Algo muy difícil de asumir para un financiero al que le llega un proyecto de blending en el medio de Castilla y León, dejando de lado, por supuesto de los números económicos de esta opción, que sin un mercado de garantías de origen + certificados de sostenibilidad todavía en marcha, no se alcanzan.

Aprendizaje: Asegúrate de sostener tus tesis con datos públicos y no con especulaciones.

Planteamiento económico

¿Cómo se dividen el DEVEX y el CAPEX de una instalación de hidrógeno o combustibles derivados? ¿Cómo impactan los costes de energía, mantenimiento, cambio de stacks o las degradaciones a lo largo de la vida útil de la planta? ¿Se han considerado pagos a licenciantes como parte del DEVEX? ¿Cómo se han determinado las contingencias ante un incremento de costes en la ejecución o en la operación?

No vamos a negar que esto es algo en lo que se ha visto mucha mejoría en los proyectos a medida que avanzó el tiempo. No fue extraño en un comienzo recibir Sponsors con proyectos en los cuales el coste total de inversión era exclusivamente el coste de los electrolizadores (el encontrado en estudios u ofertas de fabricantes). Sin embargo, el paso del tiempo nos ha enseñado que, dependiendo del tamaño del proyecto y la tecnología empleada, entre 400 y 700 €/kW se deberían de sumar para obtener el coste completo del llave en mano (coste generalmente reflejado en el contrato EPC).

Se debe ser muy escrupuloso con los valores numéricos ya que hoy por hoy, disponemos ya de referencias de varios proyectos y cualquier desviación puede ser observada con lupa. De nuevo, ningún Lender verá con buenos ojos que haya hipótesis importantes que cambian a lo largo de la DD, puesto que es una muestra de inmadurez del proyecto.

Ilustración 3 Conjunto básico stack + balance de stack ofertado por la mayor parte de los fabricantes

Comenzamos esta sección hablando de DEVEX y CAPEX, quizás por seguir un orden cronológico a lo largo del desarrollo, pero, todos sabemos que, cuando hablamos de costes de producción de hidrógeno, la electricidad es la que manda, y lamento decirlo tan claro, pero aquí una prospección de mercado o una oferta estimativa no son suficientes. Qué parques, a qué precio y qué perfil de alimentación eléctrica nos estarán dando son exigencias para evitar cualquier tipo de “red flag”. Esto no se discute y, de nuevo, un proyecto que no tenga esto atado, es un proyecto inmaduro que deja en mal lugar a su Sponsor.

Sin embargo, es una delicia poder analizar algunos de los planteamientos en los que, hora a hora, se superponen las curvas fotovoltaicas, eólicas y de red, donde se contabilizan los efectos de los peajes (e incluso cargos) eléctricos en función de la hora de alimentación y también otros donde se comienzan a evaluar los efectos de los actos delegados con las posibles excepciones en función de los precios de la red (aunque estos no dejen de ser especulativos).

Hablando también de costes, cabe recalcar que no está mal hacer ciertas proyecciones a futuro. Todos esperamos reemplazar los stacks dentro de unos años (8-10), o renegociar un PPA al cabo de 10/15 años. Aquí el escenario base no debería de ser el asumir que los precios van a seguir siendo los de hoy y, ni siquiera las eficiencias, por lo que no es necesario hacerlo, puesto que puede penalizar al proyecto sin necesidad alguna.

Ya, por último, no conviene dar por seguro que los proyectos recibirán ayudas públicas.

Aprendizaje: Ten cerrado tu paquete económico. Refrenda los números del Excel con contratos o acuerdos vinculantes. Esfuérzate en demostrar que entiendes el funcionamiento de la planta de hidrógeno a largo plazo.

Planteamiento técnico

Continuamos navegando por los océanos de un proyecto de hidrógeno y derivados, y arribamos al puerto que más nos gusta a los ingenieros y que, por alguna razón, menos preguntan los Lenders. El planteamiento técnico. Aquí es cuando entendemos por qué nos contratan y es que, hay muchas cosas que una visión más inexperta podría pasar por alto.

Vamos a decir de forma tan escueta como severa que un proyecto sin agua y sin electricidad proveniente de la red no es un proyecto, al menos no uno financiable. Dejar esto al azar no es buena idea, ya que son dos aspectos fundamentales para que una planta de hidrógeno se pueda instalar. En el caso eléctrico, mucho se tendría que esforzar un Sponsor para poder justificar una planta en modo isla (solamente alimentada por parques renovables conectados en autoconsumo directo).

Por otro lado, está la selección de los equipos y el dimensionamiento de la planta. En este aspecto poco se puede decir más que un Lender necesita algo más que un proyecto administrativo para apoyar en una financiación. Los sistemas principales deben de estar bien definidos, con ofertas específicas para el proyecto por parte de los tecnólogos, y todo lo complementario más relativo a control, electricidad, conexiones, montajes, etc. deberá estar bien cubierto. Además, los FEED o Pre-FEED que se presenten, tienen que mostrar un conocimiento íntegro de los puntos principales de las plantas y eso sí… ¡¡NO OLVIDÉIS LOS ANÁLISIS DE SEGURIDAD!!

¿Tienes idea de lo que puede cambiar un proyecto después de un HAZID o un HAZOP? ¿Lo que puede entrar o dejar de entrar en un espacio después de un cambio de equipos o de disposición de los mismos?

Un proyecto de hidrógeno que no haya pasado por su correspondiente loop de ejercicios de análisis de seguridad y riesgos es, de nuevo, un proyecto inmaduro sujeto a muchos cambios que pueden evitar un cierre financiero.

Ilustración 4 Estudios de seguridad a realizar a lo largo del desarrollo de un proyecto (4)

Ya por último, y como recomendación, nadie se quiere equivocar en su primer proyecto de hidrógeno, metanol o amoníaco. Por tanto, una selección de tecnólogos de primer nivel es un punto a favor de la fiabilidad y la seguridad del sistema. En cambio, proveedores más baratos, pero también más inciertos como los chinos, son una fuente de “flags” que no gustan nada a los inversores, sobre todo después de ver los problemas que están teniendo en las primeras plantas a gran escala. Nosotros, por ejemplo, no los recomendamos para sistemas de carga variable.

Aprendizaje: Ejecuta análisis de seguridad a lo largo de todas las fases de ingeniería. Selecciona proveedores con prestigio. Garantiza el acceso a los recursos básicos.

Contratos

Ya por último, llegamos a la fase que sí enamora a los Lenders, pero disgusta a los ingenieros (por suerte tenemos buenos amigos abogados para estas cosas). Los contratos.

¿Cómo se define un contrato de compraventa de hidrógeno (HPA)? Bueno, sobre todo con dos términos, por capacidad disponible y por materia entregada. A esto se le añade un variable (completamente subjetivo) que es el green premium, porque sí, no todo lo que se vende es hidrógeno renovable y no todo lo que se vende presenta la misma cantidad de CO2 asociado. Por tanto, aquí otro consejo, asegurad muy bien la sostenibilidad de vuestro hidrógeno antes de ponerlo en el mercado, u os podréis ver atados por un contrato que no sois capaces de satisfacer (recordad que las certificaciones para saber si somos un combustible renovable de origen no biológico (RFNBO) o no, se realizan con la planta ya en operación), y menos en este tipo de entorno donde cada día nos dan una nueva noticia acerca de los criterios de clasificación del hidrógeno. No olvidéis tampoco contemplar en estos contratos las caídas de producción de hidrógeno con el paso de los años (o los mayores consumos eléctricos) así como los tiempos de downtime debido a mantenimientos o recambios de los stacks.

Menos chicha tienen los contratos más clásicos de EPC y O&M. Aquí simplemente recomiendo que el EPC deba de garantizar una “performance” de la planta durante unos años, e incluso que pueda quedarse en la misma más allá el Commercial Operation Date (COD). Por otro lado, el O&M debe asegurar la realización de las tareas diarias, semanales y mensuales, pero también aquellas que puedan ser esporádicas, como el ya comentado recambio de stacks, que podrá realizar la empresa del O&M o simplemente preparar la planta para una acción externa. Sinceramente no creo que haya grandes riesgos que un despacho especializado no sepa prever, ya que son cosas bastante standard en el mundo industrial. No obstante, os diré que ante proyectos tan novedosos en los que los EPCistas y las empresas de O&M luchan por hacerse hueco, es muy probable que tiren las ofertas y que después traten de corregirlas. Ante esto, la opción favorita de los Lenders es la de forzar los contratos a asumir cualquier tipo de desviación, siendo la mayor parte de las contingencias trasladadas a estos acuerdos.

Aprendizaje: Aprende muy bien las especificidades de una planta de hidrógeno y todo lo que se pueda desviar de un EPC y un O&M real. Sé prudente en tu modelo e incluye contingencias en los contratos. Trata de descargar responsabilidades y garantízate que la operación de la planta no sea un problema.

Conclusión

Y hasta aquí hemos llegado con este breve repaso a algunos de los aprendizajes obtenidos durante la evaluación de diversos proyectos. Sólo se tiene una oportunidad para causar una buena impresión y cuando se busca un compañero de viaje para el desarrollo de una planta de electrólisis, metanol, amoníaco y demás… ¡más te vale llegar preparado a tu cita!

Desde AtlantHy podemos hacer Due Diligences o preparar tu proyecto para que las supere con éxito. Síguenos en AtlantHy Academy para seguir aprendiendo en artículos donde te ayudamos a aprender nuevas áreas de nuestro sector..

Referencias

(1) Global Hydrogen Review 2023. https://www.iea.org/reports/global-hydrogen-review-2023

(2) Q&A implementation of hydrogen delegated acts https://energy.ec.europa.eu/document/download/21fb4725-7b32-4264-9f36-96cd54cff148_en?filename=2024%2003%2014%20Document%20on%20Certification.pdf

(3) European Parliament legislative resolution of 11 April 2024 on the proposal for a regulation of the European Parliament and of the Council on the internal markets for renewable and natural gases and for hydrogen (recast) (COM(2021)0804 – C9-0470/2021 – 2021/0424(COD)) https://www.europarl.europa.eu/doceo/document/TA-9-2024-0282_EN.html

(4) Guía de seguridad del hidrógeno de Bequinor. https://bequinor.org/general/guia-de-seguridad-del-hidrogeno-de-bequinor/