Desarrollar el sector del hidrógeno renovable es fundamental si se quieren alcanzar los objetivos climáticos marcados por la Unión Europea. Para la consecución de este hito es esencial implementar políticas que impulsen tanto el mercado como la neutralidad tecnológica.

¿Quieres saber qué políticas públicas existen en el sector del hidrógeno renovable?

En este artículo de AtlantHy Academy te lo contamos.

Políticas y planes climáticos europeos

La Unión Europea ha basado sus iniciativas climáticas en lo establecido en la COP 21, conocido como el “Acuerdo de París”, que tiene como objetivo mantener el aumento de la temperatura global promedio por debajo de los 2 °C en comparación con los niveles preindustriales, y perseguir esfuerzos para limitar el aumento a 1,5 °C.

Es este último valor (1,5ºC) el que se persigue, debido a los terribles efectos que destaca el IPCC en su informe “Calentamiento Global de 1,5ºC”, publicado en 2018, y en el cual se argumenta empíricamente que un calentamiento de 2ºC puede desencadenar una serie de acontecimientos de mucha mayor devastación en varios ámbitos como la biodiversidad, el clima o la sociedad en general.

Sin embargo, perseguir una meta tan ambiciosa, requiere de un plan que seguir a como guía. En los últimos años, se han desarrollado diversas propuestas y paquetes legislativos que buscan la consecución de este objetivo, resaltando:

- Pacto Verde Europeo (European Green Deal), lanzado por la Comisión Europea en 2019, es una estrategia integral que abarca diversas políticas y acciones en varios sectores. Entre sus objetivos se encuentra la reducción de al menos un 55%, las emisiones de gases de efecto invernadero para 2030 en comparación con 1990, así como, el incremento de la eficiencia energética y la proporción de fuentes de energía renovable.

En lo relativo al hidrógeno, se identifican los electrolizadores y las pilas de combustible como tecnologías de cero emisiones.

Imagen 1 Objetivos del Pacto Verde Europeo (Almería, 2020)

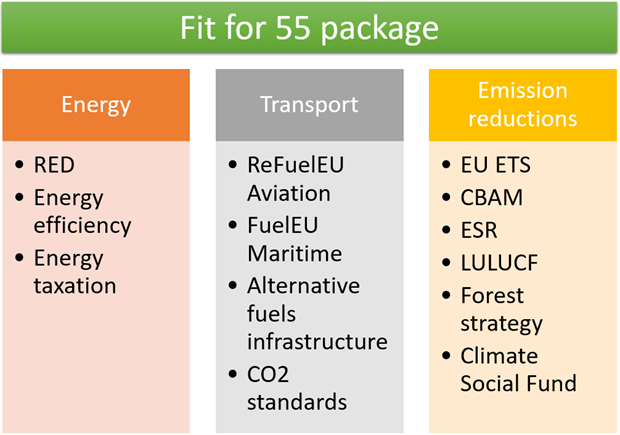

- Fit for 55, consiste en un conjunto de propuestas introducidas por la Comisión Europea en julio de 2021, que están enfocadas en reducir las emisiones de gases de efecto invernadero en al menos un 55% para 2030, como parte del Pacto Verde Europeo. Este paquete incluye una amplia gama de propuestas legislativas destinadas a garantizar la alineación de las políticas de la UE. Entre estas políticas se encuentra la revisión del Sistema de Comercio de Emisiones de la UE (ETS), con el objetivo de reducir el número de permisos de emisión y extender el sistema a nuevos sectores, como el transporte marítimo. En lo que respecta al hidrógeno, el paquete Fit for 55 especificó claramente que todo lo mencionado en la Directiva de Energías renovables (RED II) sobre el hidrógeno, que hasta entonces solo aplicaba al sector del transporte, se expandiese a toda la industria en general, para su aplicación a industrias como la cementera, la metalúrgica y la química y, para la determinación de objetivos mínimos de utilización de combustibles de origen no biológico (RFNBO) en el transporte y la industria para 2030. Este paquete de medidas (Fit for 55) es el que abre la puerta a todos los paquetes legislativos que fijan objetivos concretos, como se ve en la siguiente imagen:

Imagen 2 Políticas derivadas del paquete fit for 55 (Climatalk, 2021)

- REPowerEU nace como respuesta de la Unión Europea a la crisis energética agravada por la invasión de Rusia a Ucrania en 2022. El objetivo principal del mismo es reducir la dependencia de la UE de los combustibles fósiles rusos y básicamente se podría resumir como una propuesta de intensificar todavía más los objetivos a los que ya abre la puerta el Pacto Verde Europeo, el Fit for 55 y otras medidas como la European Hydrogen Strategy. Entre sus acciones, se encuentra la promoción del uso del hidrógeno renovable como una tecnología clave para descarbonizar aquellas industrias de difícil electrificación; en este contexto, se establecen objetivos ambiciosos como la producción de 10 Mt H2 dentro de la UE para 2030 y la importación de otras 10 Mt H2.

En el presente año, la mayor parte de las Directivas que han resultado de estos planes, han sido aprobadas por la Comisión, el Parlamento y el Consejo Europeo.

El hidrógeno está cobrando cada vez más relevancia en el desarrollo de esta estrategia; a continuación, se presentan los planes y políticas que se han formulado para su implementación.

Planes Europeos relativos al hidrógeno

Como se ha destacado, la UE ha integrado el hidrógeno casi desde el inicio de su estrategia. Sin embargo, lo expuesto anteriormente no es suficiente para entender los planes y regulaciones relacionados con el hidrógeno, así como su evolución en los últimos años.

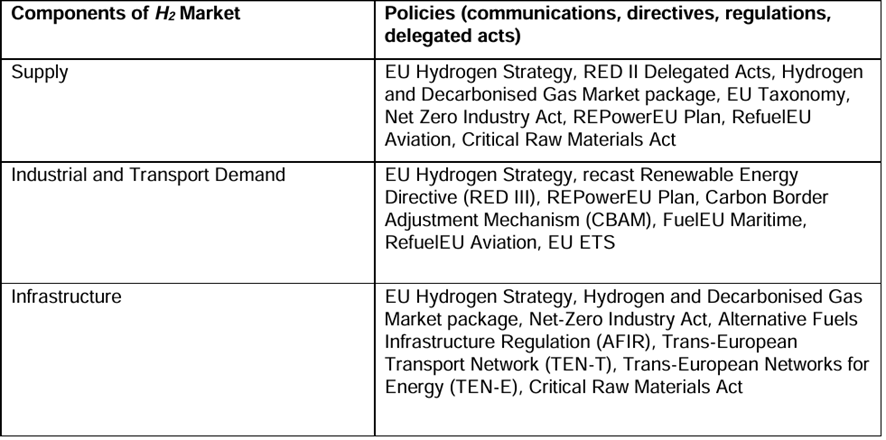

Estos planes y paquetes legislativos pueden diferenciarse en función de dónde repercuten sus principales impactos. En este contexto se distinguen, políticas con impacto sobre el suministro, la demanda y/o la infraestructura.

Imagen 3 Políticas relativas al hidrógeno (The Oxford Institute for Energy Studies, 2024)

European Hydrogen Strategy, publicada por la Comisión Europea en julio de 2020, su objetivo es impulsar el desarrollo y uso del hidrógeno renovable para apoyar la descarbonización de la economía europea. Entre los puntos clave de la estrategia se destaca el objetivo de instalar, para 2024, al menos 6 gigavatios (GW) de capacidad de electrolizadores en la UE y aumentarla hasta los 40 GW con una producción de hasta 10 millones de toneladas de hidrógeno renovable para 2030. Como ya se ha comentado, esta estrategia ha duplicado su ambición a partir del paquete RePowerEU, elevando el consumo hasta los 20 Mt de H2 al año en 2030 con una equivalencia de 80 GW de electrolizadores.

Tras la definición de la Estrategia Europea del Hidrógeno, Europa identificó la necesidad de abordar varios aspectos clave, como la definición del hidrógeno renovable y bajo en carbono y, la creación de mercados relativos a estas moléculas. En este contexto, se incorporan adaptaciones relativas al hidrógeno a la nueva Directiva de Energías Renovables (RED III) con los Actos Delegados y también se trabaja intensamente en el paquete de Mercado del Hidrógeno y del Gas Descarbonizado (Hydrogen and Decarbonised Gas Market), que ha sido aprobado a mediados de 2024.

La RED establece objetivos de penetración del hidrógeno en la industria, así como los criterios para que el hidrógeno se considere como un RFNBO (Renewable Fuels of Non-Biological Origin o Combustible Renovable de Origen No Biológico), mientras que, los Actos Delegados son dos complementos a lo que se especifica en la RED, cubriendo:

El primer Acto Delegado define las condiciones que deben reunir las fuentes de alimentación renovables para que la electricidad utilizada en la generación de los combustibles a base de hidrógeno sea totalmente renovable, de modo que estos combustibles puedan considerarse como RFNBO, en particular, estas normas tienen como objetivo garantizar que estos combustibles se obtengan a partir de electricidad renovable “adicional” y cumplan con criterios de correlación temporal y geográfica.

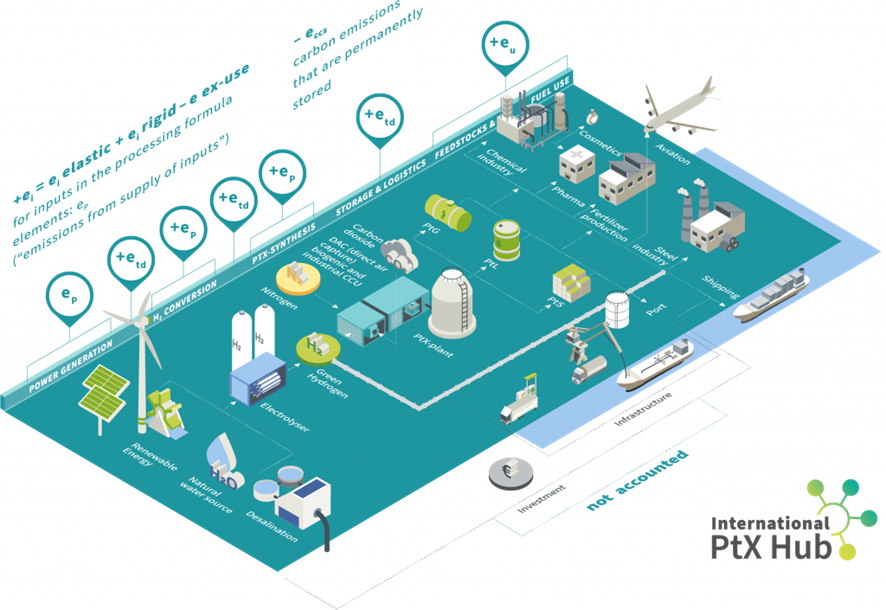

El segundo Acto Delegado proporciona una metodología para calcular las emisiones de gases de efecto invernadero (GEI) a lo largo del ciclo de vida del RFNBO. Asimismo, establece la reducción mínima del 70% de las emisiones GEI en comparación con los combustibles fósiles que reemplazan. Este segundo acto delegado cobra una importancia mayúscula cuando hablamos de derivados del hidrógeno, puesto que pone el foco, por ejemplo, en la obtención del CO2 para la producción de metanol o SAF, así como en el transporte de dichas moléculas. Es muy importante considerarlo puesto que, pese a producir H2 renovable, podríamos vernos en la situación de perder la clasificación de RFNBO si el producto generado no alcanza el 70 % de reducción de emisiones. Desde AtlantHy podemos ayudarte con esto.

Imagen 4 Simplificación de la metodología para calcular las emisiones GEI de un RFNBO a lo largo del ciclo de vida (Scheyl, s.f.)

El paquete de Mercado de Hidrógeno y Gas Descarbonizado (Hydrogen and Decarbonised Gas Market), establece un sistema de terminología y certificación del “hidrógeno hipocarbónico” o “hidrógeno bajo en carbono”, definiéndolo como aquel cuyo contenido energético proviene de fuentes no renovables, pero que cumple con un umbral de reducción de las emisiones de gases de efecto invernadero del 70% en comparación con el combustible fósil de referencia. Este paquete también contempla la elaboración de un Acto Delegado, que a Noviembre de 2024 está todavía en consulta pública, y que se espera de forma oficial a inicios de 2025.

Una vez definidos el hidrógeno renovable y el de bajo carbono, es importante aclarar que esta distinción no implica necesariamente que uno tenga menores emisiones que el otro. Entonces, ¿por qué hacer la diferenciación? Porque solo el hidrógeno RFNBO es elegible para las ayudas, ya que es el contemplado en los objetivos climáticos europeos.

Esto significa que los Actos Delegados tendrán un impacto directo en el suministro de hidrógeno, ya que los productores deberán cumplir con sus requisitos para asegurar que su hidrógeno sea clasificado como RFNBO y por tanto puedan rebajar sus costes de producción.

Ahora bien, si estas normativas impulsan el suministro de hidrógeno, ¿qué regulaciones fomentarán su consumo?

La tercera revisión de la Directiva de Energías Renovables (RED III) es un componente clave en la aceleración de la transición hacia las energías renovables, integrando los objetivos climáticos del Pacto Verde Europeo, el paquete Fit for 55 y REPowerEU.

Gran parte de los objetivos perseguidos por esta Directiva están directamente relacionados con el sector del hidrógeno RFNBO, especialmente en lo que respecta a fomentar su consumo. Esta directiva establece metas específicas para el uso de RFNBO en la industria y el transporte.

En el ámbito industrial, la RED III establece que, al menos el 42% del hidrógeno utilizado en este sector debe provenir de RFNBO para 2030, aumentando al 60% para 2035. Sin embargo, los Estados miembros pueden reducir este objetivo en un 20% para 2030 si cumplen dos condiciones:

- Primero, deben cumplir con su contribución nacional al objetivo global de la UE de alcanzar un 42,5% de energías renovables en el consumo final de energía para 2030.

- Segundo, la proporción de hidrógeno o derivados, producidos a partir de combustibles fósiles, debe ser del 23% o menos para 2030 y no superar el 20% para 2035.

En relación al sector transporte, la RED III establece objetivos para la proporción de energía renovable en el sector del transporte, promoviendo el uso de biocombustibles avanzados, electricidad renovable e hidrógeno. Para 2030, el hidrógeno y los combustibles avanzados deben representar al menos el 1% de todos los combustibles utilizados en el sector. En el caso de los RFNBO, cada MJ del mismo puede contabilizarse como 2 MJ hacia este objetivo.

Para el sector marítimo y la aviación, se aplica un “multiplicador” que permite que cada MJ de RFNBO utilizado se contabilice como 1,5 MJ en el cumplimiento del objetivo.

Esto tiene doble implicación: fomenta el uso de este tipo de combustibles, pero significa que los volúmenes reales requeridos de RFNBO en el sector transporte serán menores de lo que establece el objetivo del 1%.

Por lo tanto, la RED III impactará la demanda de hidrógeno tanto en la industria como en el transporte, aunque la disposición para implementar la transición al hidrógeno varía entre los sectores, siendo el del transporte más avanzado. Es relevante destacar que la RED establece obligaciones sobre el consumo final de combustible en el sector del transporte, mientras que en el sector industrial se refiere a las entradas energéticas empleadas en la fabricación de productos “verdes”.

Además de la RED III, las normativas ReFuelEU Aviation y FuelEU Maritime (creadas a partir del Fit for 55) desempeñan un papel crucial en la promoción del uso de hidrógeno en el sector del transporte, fortaleciendo así la estrategia europea hacia una movilidad más sostenible.

Imagen 5 Transporte aéreo y marítimo (FEDESPEDI, 2021)

ReFuelEU Aviation establece mandatos que obligan a las aerolíneas a utilizar una proporción creciente de combustibles de aviación sostenibles (SAF) en sus operaciones dentro de la UE. El objetivo es reducir las emisiones de CO2 del sector, fomentando la producción y el consumo de SAF, que se trata de combustibles derivados de fuentes renovables o sostenibles que poseen una huella de carbono significativamente menor en comparación con los combustibles fósiles.

ReFuelEU Aviation establece obligaciones tanto para la producción como para el consumo, lo que tendrá implicaciones en los actores de ambos sectores.

Imagen 6 Repostaje de combustible en la aviación (Carroll, 2023)

FuelEU Maritime impulsa el uso de combustibles marítimos sostenibles, que incluyen biocombustibles avanzados, combustibles sintéticos, hidrógeno y amoníaco, entre otros. Esta iniciativa introduce normas que establecen límites sobre la intensidad de carbono de los combustibles utilizados por los buques que operan entre los puertos de la UE.

Esta regulación se endurecerá progresivamente para incentivar el uso de combustibles sostenibles y penalizar el incumplimiento de las normas de emisiones, asegurando una transición efectiva hacia un transporte marítimo más limpio.

Imagen 7 Transporte marítimo (ResourceWise, 2020)

Así, tanto la RED III como ReFuel Aviation y FuelEU Maritime establecen por ley, un consumo obligatorio de combustibles producidos a partir de hidrógeno derivado de electrólisis, tal y como se refleja en la siguiente tabla:

Tabla 1 Porcentajes mínimos de consumo de RFNBOs, por sector, en relación al consumo total por modo de transporte (THE EUROPEAN PARLIAMENT, 2023)

| Sector | Porcentajes mínimos de consumo | ||||

| 2025 | 2030 | 2035 | 2040 | 2050 | |

| Transporte | – | 1 % | – | – | – |

| Aviación (ReFuelEU Aviation) | – | 1,2 % | 5 % | 15 % | 35% |

| Marítimo (FuelEU Maritime) | – | 1,2 % | 2 % | – | – |

| Industria | – | 42 % | 60 % | – | – |

Además de las normativas energéticas mencionadas, la Revisión del Sistema de Comercio de Emisiones de la UE (EU ETS) y el Mecanismo de Ajuste en Frontera por Carbono (CBAM) desempeñan un papel fundamental en la promoción del hidrógeno, al establecer incentivos económicos que fomentan su adopción y uso en sectores industriales clave.

Bajo la Directiva revisada del EU ETS, la elegibilidad para la asignación gratuita de Derechos de Emisión de la UE (EUAs) se ha ampliado para incluir procesos de producción de hidrógeno a partir de la electrólisis.

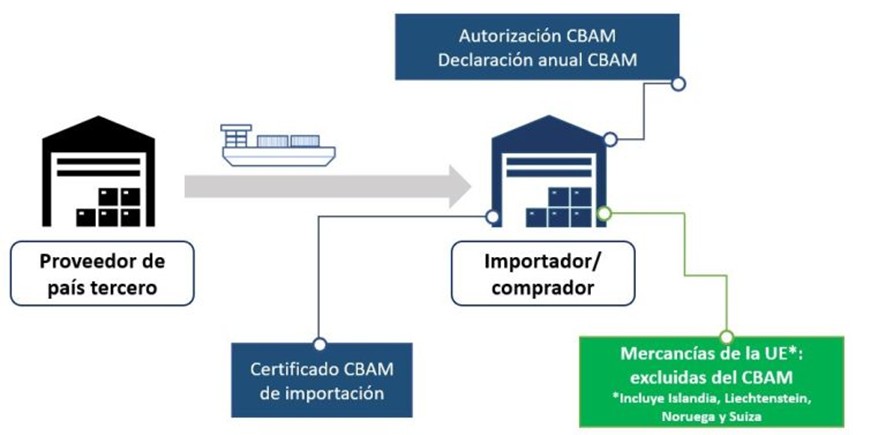

El Mecanismo de Ajuste en Frontera de Carbono (CBAM) es una herramienta diseñada para establecer un precio al carbono emitido durante la producción de bienes intensivos en carbono, que se importan de países donde no se aplican los mismos estándares ambientales que en la Unión Europea y, que no están sujetos al Sistema de Comercio de Emisiones de la UE (EU ETS).

Imagen 8 Impacto potencial del CBAM (Solera, 2023)

Este mecanismo incluye al hidrógeno, aunque no abarca las emisiones indirectas asociadas, como la electricidad utilizada en el proceso de electrólisis para su producción. Como resultado, el CBAM tendrá un impacto en la demanda de hidrógeno renovable dentro de la UE.

Es importante destacar que, la eliminación de las asignaciones gratuitas para los elementos incluidos en el CBAM será progresiva, completándose en 2034. Al eliminar estas asignaciones gratuitas, las empresas productoras de amoníaco y acero, que actualmente no enfrentan costos reales por sus emisiones de carbono, tendrán un fuerte incentivo económico para adoptar el hidrógeno limpio en sus procesos. Esto se debe a que, al tener que pagar por las emisiones, será más costoso para ellos seguir utilizando combustibles fósiles, haciendo que el hidrógeno renovable se convierta en una opción más competitiva y sostenible para sus procesos.

Ahora que hemos abordado algunas de las normativas que fomentan la producción y el consumo del hidrógeno, podemos preguntarnos ¿qué ocurre con las infraestructuras?

El Reglamento sobre la Infraestructura para los Combustibles Alternativos (AFIR), forma parte del paquete Fit for 55 y, tiene como objetivo promover el desarrollo de la infraestructura en la UE para combustibles alternativos en el sector del transporte por carretera, ferroviario, marítimo y de la aviación. Esta normativa se complementa con ReFuelEU Aviation y FuelEU Maritime.

AFIR establece objetivos de despliegue obligatorios para la infraestructura de recarga de hidrógeno en el transporte por carretera. Incluye la instalación de estaciones de recarga de hidrógeno accesibles al público a lo largo de la Red de Transporte Trans-Europea (TEN-T) para 2030.

Imagen 9 Suministro de hidrógeno (SES Hydrogen, 2023)

Estos objetivos contribuirán significativamente al desarrollo de la infraestructura de hidrógeno mediante la instalación de estaciones de recarga, facilitando así su uso en el transporte.

Conclusiones

Como hemos visto, la UE está desarrollando un marco normativo que impulsa tanto la producción, el consumo y las infraestructuras de hidrógeno. Iniciativas como el Pacto Verde Europeo, el paquete Fit for 55, y REPowerEU reflejan el compromiso de la UE para disminuir la dependencia de combustibles fósiles y fomentar el uso de tecnologías limpias, incluyendo el hidrógeno renovable.

A pesar de los avances, siguen existiendo desafíos en la implementación de estas políticas y la infraestructura de despliegue necesaria. Sin embargo, el compromiso de la UE para fomentar un mercado de hidrógeno renovable ofrece oportunidades significativas en el camino hacia la neutralidad climática.

El éxito de estas iniciativas dependerá también del desarrollo de mecanismos de financiación pública como, el Banco Europeo del Hidrógeno o el Mecanismo Conectando Europa (CEF); que impulsen la innovación e inversión en tecnologías e infraestructuras de hidrógeno.

En definitiva, Europa apuesta firmemente por el desarrollo del hidrógeno renovable. En los últimos años, ha mostrado un compromiso firme hacia este sector, redactando normativa favorable para su despliegue y estableciendo diversos fondos para apoyar proyectos que aún enfrentan complejidades económicas.

Desde AtlantHy estamos comprometidos para sumar en la consecución de estos objetivos, aportando nuestro conocimiento y capacidad para hacer que las empresas puedan desarrollar sus proyectos con las mayores garantías de éxito.

¿Te apuntas?

Bibliografía

Almería, C. d. (2020). El Pacto Verde Europeo. Obtenido de https://www.cde.ual.es/ficha/el-pacto-verde-europeo/

Asociación Española del Hidrógeno. (14 de Febrero de 2023). Obtenido de https://www.aeh2.org/comision-presenta-acto-delegado-hidrogeno-verde/

Climatalk. (2021). Fit for 55: the Pathway to Salvation? Obtenido de https://climatalk.org/2021/07/24/fit-for-55/

Comisión Europea. (s.f.). Obtenido de https://joint-research-centre.ec.europa.eu/welcome-jec-website/reference-regulatory-framework/renewable-energy-recast-2030-red-ii_en

Comisión Europea. (2020). EU’s hydrogen strategy. Obtenido de https://energy.ec.europa.eu/topics/energy-systems-integration/hydrogen_en#:~:text=The%20European%20Commission%20has%20proposed,10%20million%20tonnes%20by%202030.

Comisión Europea. (2024). Cumplir el Pacto Verde Europeo. Obtenido de https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/delivering-european-green-deal_es

Comisión Europea. (10 de 05 de 2024). Hydrogen and decarbonised gas market. Obtenido de https://energy.ec.europa.eu/topics/markets-and-consumers/hydrogen-and-decarbonised-gas-market_en?prefLang=es

Comisión Europea. (14 de 07 de 2024). REPowerEU. Obtenido de https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_en?prefLang=es

Consejo Europeo. (2022). Obtenido de https://www.consilium.europa.eu/es/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/

Consejo Europeo. (25 de 07 de 2023). Iniciativa «FuelEU Maritime»: el Consejo adopta un nuevo Reglamento para descarbonizar el sector marítimo. Obtenido de https://www.consilium.europa.eu/es/press/press-releases/2023/07/25/fueleu-maritime-initiative-council-adopts-new-law-to-decarbonise-the-maritime-sector/

European Comission. (23 de 06 de 2023). Renewable hydrogen production: new rules formally adopted. Obtenido de https://energy.ec.europa.eu/news/renewable-hydrogen-production-new-rules-formally-adopted-2023-06-20_en

European Commission. (2024). ReFuelEU Aviation. Obtenido de https://transport.ec.europa.eu/transport-modes/air/environment/refueleu-aviation_en

European Union. (12 de 02 de 2023). Obtenido de Commission Delegated Regulation (EU) 2023/1184 of 10 February 2023 supplementing Directive (EU) 2018/2001 of the European Parliament and of the Council by establishing a Union methodology setting out detailed rules for the production of renewable liquid a: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2023.157.01.0011.01.ENG&toc=OJ%3AL%3A2023%3A157%3ATOC

RETEMA. (Febrero de 2023). Obtenido de https://www.retema.es/actualidad/nuevas-normas-para-el-hidrogeno-verde-en-europa

Scheyl, J.-H. (s.f.). Delegated Acts on Art. 27 and 28 explained: How they will shape the PtX market ramp up. Obtenido de https://ptx-hub.org/delegated-acts-on-art-27-and-28-explained/

THE EUROPEAN PARLIAMENT. (2023). Renewable Energy Directive (2009/28/EC). Bruselas.

The Oxford Institute for Energy Studies. (Junio de 2024). 2024 State of the European Hydrogen Market Report. Obtenido de https://www.oxfordenergy.org/wpcms/wp-content/uploads/2024/06/2024-State-of-the-European-Hydrogen-Market-Report.pdf